Декретні-2026: покроковий розрахунок з роз’ясненнями

У 2026 році в питанні виплат допомоги у зв’язку з вагітністю та пологами (далі – декретні) змін немає. До речі, особливостей виплати декретних під час воєнного стану теж немає – діємо за загальними правилами. Однак з підвищенням з 01.01.2026 мінзарплати змінюються ключові показники, які впливають на розмір декретних виплат. В статті нагадаємо алгоритм розрахунку декретних для найманих працівників

Що таке декретні та хто їх виплачує у 2026 році

Відповідно до ст. 179 КЗпП та ст. 17 Закону про відпустки на підставі медичного висновку жінкам надається оплачувана відпустка у зв'язку з вагітністю та пологами тривалістю:

70 календарних днів до пологів;

56 (у разі народження двох і більше дітей та у разі ускладнення пологів – 70) календарних днів після пологів, починаючи з дня пологів.

Сумарна тривалість декрету – 126 к.дн. А в разі народження двох і більше дітей чи у разі ускладнення пологів – 140 к.дн.

Зверніть увагу: працівниці відразу надається відпустка у зв’язку з вагітністю та пологами тривалістю 126 к. дн. Якщо будуть ускладнені пологи, то така відпустка продовжиться ще на 14 к. дн. і в сумі становитиме 140 к. дн.

Підставою для надання відпустки у зв’язку з вагітністю та пологами та її оплати є сформований електронний лікарняний листок (далі – ЕЛН). Зазвичай він формується завчасно, тож роботодавець ще до початку відпустки знає, з якої дати працівниця уже не буде виходити на роботу. Не забувайте, що наразі ще залишається можливість видачі паперових листків непрацездатності у випадках, наведених в п. 8 наказу МОЗ № 1066. Отже, якщо працівниця надасть паперовий лікарняний, то його можна брати до оплати.

Причому роботодавець рахує та замовляє всю суму допомоги у зв’язку з вагітністю та пологами у ПФУ. Тобто декретні роботодавець зі своєї кишені не виплачує. Однак єдиний внесок на загальнообов’язкове державне соціальне страхування (далі – ЄСВ), яке нараховується на ці декретні, лягає на плечі роботодавця (докладно див. розділ «Оподаткування декретних виплат у 2026 році»).

Терміни призначення та виплати декретних у 2026

Законодавством, яке регулює страхові виплати, встановлено терміни призначення та виплати декретних. В 2026 році немає новинок в цьому питанні. В таблиці 1 нижче наведено терміни, актуальні для декретних.

Таблиця 1. Терміни призначення та виплати декретних

Дії | Термін | Пояснення |

Готовий до сплати | Через 7 днів після дати свого відкриття (п. 1 розд. ІІІ Порядку № 1234) | ЕЛН в особистих кабінетах на вебпорталі ПФУ може мати статус «Готовий до сплати (виданий)» вже на наступний день після дати закриття, однак брати його до роботи і починати процедуру призначення соціальної виплати слід лише на 8-ий календарний день після відкриття |

Ухвалення рішення | Не пізніше 3 робочих днів із дня надходження ЕЛН (абз. 1 ч. 1 ст. 24 Закону № 1105) | ПФУ в листі від 21.06.2023 № 2800-030401-8/34142 зазначало, що в день створення листок непрацездатності стає доступним на вебпорталі ПФУ. Тож це означає, що звернення за страховими виплатами відбулося. Водночас днем надходження документів вважається саме день, коли ЕЛН набуває статусу «Готовий до сплати (виданий)». Оскільки на восьмий день з моменту відкриття ЕЛН він отримує статус «Готовий до сплати (виданий)», за умови, що цей день є робочим, саме з нього починається відлік строку розгляду документів для призначення допомоги. Якщо ж зазначений статус ЕЛН набуває у вихідний день, відлік строку розгляду документів розпочинається з найближчого після вихідного дня |

Подання Заяви-розрахунку | 5 робочих днів із дня ухвалення рішення про призначення страхових виплат (п. 4 Порядку № 28-1) | ПФУ в листі від 21.06.2023 № 2800-030401-8/34142 звертає увагу, що відлік строку подання роботодавцем заяви-розрахунку для фінансування страхових виплат починається з наступного робочого дня після прийняття страхувальником або уповноваженою ним особою рішення про призначення допомоги |

Виплата декретних | У найближчий після дня призначення допомоги строк, установлений для виплати зарплати | Відповідно до ст. 115 КЗпП та ст. 24 Закону про оплату праці зарплата має виплачуватися не рідше двох разів на місяць. Тобто отримавши фінансування від ПФУ потрібно перерахувати його працівниці в найближчий день виплати зарплати |

Повідомлення про виплату страхових коштів застрахованим особам | Не пізніше 30 календарних днів з дати зарахування страхових коштів на окремий рахунок та набуття заявою-розрахунком статусу «Оплачено» в особистому кабінеті страхувальника на вебпорталі ПФУ (п. 11 Порядку № 28-1) | — |

Декретні у випадку відтермінування відпустки у зв’язку з вагітністю та пологами

Частина 3 ст. 179 КЗпП та ч. 2 ст. 17 Закону про відпустки дозволяють частину декретної відпустки, яка надається до пологів, перенести та використати частково або повністю після пологів з дня пологів. Звісно, на це потрібно бажання жінки та відсутність медичних протипоказань. Проте роботодавець до такого відтермінування декрету відношення немає: він це не погоджує. Вагітна працівниця має звернутися до лікуючого лікаря, який веде її вагітність із відповідною заявою про зміну дати початку відпустки у зв’язку з вагітністю та пологами (пп. 10 та 11 розд. ІІІ Порядку № 1066). Тобто формується ЕЛН уже завідомо з відтермінованою датою і роботодавець, який бачить такий ЕЛН, навіть, може про це не знати.

Отже, оплата ЕЛН здійснюється за загальними правилами – оплачуємо 126 к. дн. Водночас розрахунковий період для нарахування середньої зарплати за Порядком № 1266 визначаємо орієнтуючись на дату, вказану в ЕЛН, а це вже буде фактична дата початку відтермінованої відпустки у зв’язку з вагітністю та пологами, а не планова дата.

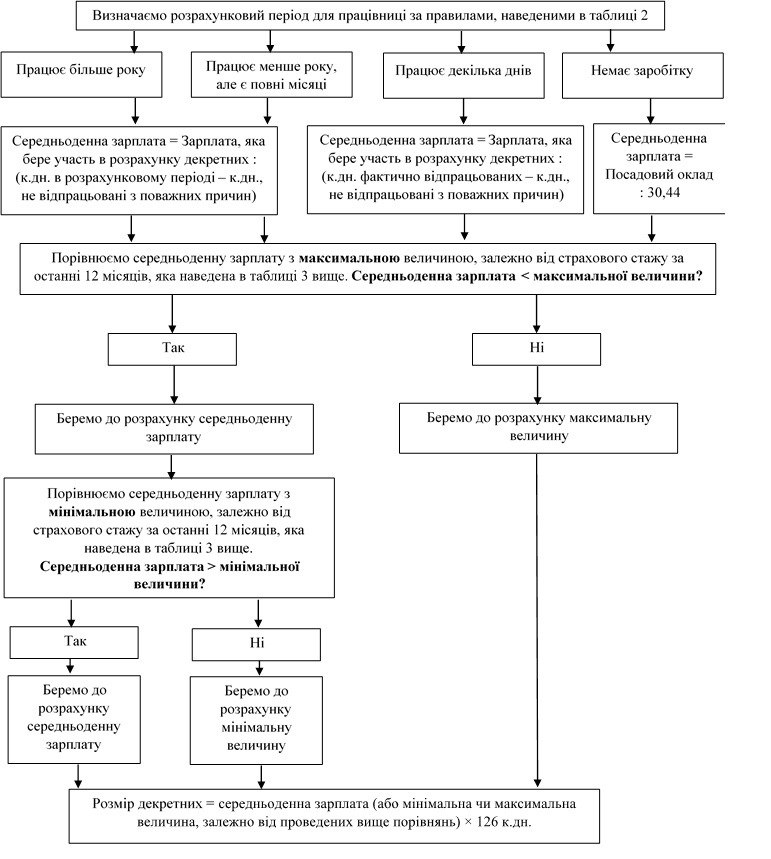

Розрахунковий період для декретних: як визначити

Розрахунковий період для декретний визначається за аналогічними правилами, як для стандартних лікарняних. Можливо три варіанти розвитку подій, для яких Порядком № 1266 передбачено окремий порядок дій (див. таблицю 2 нижче).

Таблиця 2. Розрахунковий період для декретних

Ситуація | Розрахунковий період | Підстава | |

Працівниця працює в роботодавця: | більше року | 12 календарних місяців перебування у трудових відносинах (з першого до першого числа), що передують місяцю, в якому відкрито листок непрацездатності прим.1 | |

менше року, але декілька повних місяців | Фактично відпрацьовані календарні місяці (з першого до першого числа) прим.1 | ||

декілька днів перед декретом | Фактично відпрацьований час (календарні дні) перед настанням декрету прим.1 | ||

жодного дня перед декретом (або в розрахунковому періоді з поважних причин, перерахованих в п. 3 Порядку № 1266 взагалі немає заробітку) | Середньоденна заробітна плата (дохід, грошове забезпечення) за один календарний день визначається шляхом ділення тарифної ставки (посадового окладу), мінімальної заробітної плати або їх частини (у разі, коли особа працює у режимі неповного робочого дня чи тижня) на середньомісячну кількість календарних днів (30, 44) | ||

Працівниця, яка в період перебування у відпустці для догляду за дитиною до досягнення нею 3 років (або відпустці без збереження зарплати за медичним висновком до 6 років) іде у відпустку у зв’язку з вагітністю та пологами прим.2 | |||

На частину з 12 календарних місяців, що передують початку декрету, припала відпустка для догляду за дитиною до досягнення нею 3 років (або відпустка без збереження зарплати за медичним висновком до 6 років) прим.3 | 12 календарних місяців перебування у трудових відносинах (з першого до першого числа), що передують місяцю, в якому відкрито ЕЛН | ||

прим.1З розрахункового періоду потрібно виключити календарні дні невідпрацьовані з поважних причин. Такі поважні причини перераховані в п. 3 Порядку № 1266. прим.2Перед настанням нового декрету в розрахунковому періоді немає жодного повного відпрацьованого місяця. Адже весь період невідпрацьований з причини, яка відповідно до п. 3 Порядку № 1266 є поважною (відпустка для догляду за дитиною до досягнення нею 3 років або відпустка без збереження зарплати за медичним висновком до 6 років). прим.3Повернення з відпустки для догляду за дитиною до досягнення нею 3 років (або відпустка без збереження зарплати за медичним висновком до 6 років) не означає початок нових трудових відносин, тому до працівниці застосовуємо виключноп. 25 Порядку № 1266. Проаналізувавши 12 календарних місяців, що передують декрету, виявиться, що певна кількість календарних днів невідпрацьована з поважних причин. Саме ці дні потрібно виключити з розрахунку середнього заробітку для нових декретних | |||

Відсоток середньої зарплати для розрахунку декретних

Незалежно від загального страхового стажу допомога у зв’язку з вагітністю та пологами надається у розмірі 100% середньої заробітної плати (доходу) (ч. 1 ст. 19 Закону № 1105).

Обмеження для декретних, які залежать від страхового стажу за останні 12 місяців

Як бачите, загальний страховий стаж не впливає на розмір середньої зарплати для розрахунку декретних. Але страховий стаж за останні 12 місяців, що передують місяцю початку декрету, має значення в даному випадку. Від нього залежать максимальні та мінімальні обмеження для розміру середньої зарплати, яка братиме участь в розрахунку декретних. Справа в тому, що відповідно до ч. 2 ст. 19 Закону № 1105 сума допомоги по вагітності та пологах у розрахунку на місяць не повинна:

бути меншою за розмір допомоги, обчислений із мінімальної заробітної плати, встановленої на час настання страхового випадку;

перевищувати розмір максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески.

У Порядку № 1266 конкретизований розрахунок таких обмежень. В таблиці 3 нижче ми порахували актуальні в 2026 році обмеження для розміру середньоденного заробітку для розрахунку декретних.

Таблиця 3. Обмеження для декретних в 2026 році, які залежать від страхового стажу за останні 12 місяців

Обмеження для середньоденної зарплати за 1 к.дн. | Страховий стаж за останні 12 місяців, що передують декрету: | Пояснення | ||

менше 6 місяців | більше 6 місяців | |||

Нижнє обмеження, якщо декрет настав у січні – грудні 2026 року (за основною посадою незалежно від зайнятості) | 284,07 грн | 284,07 грн | По-перше, відповідно до абз. 3 п. 29 Порядку № 1266, якщо страховий стаж працівниці за останні 12 місяців перед початком декрету менше 6 місяців, то допомога по вагітності та пологах в розрахунку за місяць має бути не менше за розмір мінзарплати, встановленої у місяці настання декрету. В 2026 році мінімальна зарплата становить 8647,00 грн. Тож нижнє обмеження дорівнює 8647,00 грн : 30,44 = 284,07 грн. По-друге, в Порядку № 1266 не встановлено нижнього обмеження для розміру середньоденної зарплати, якщо страховий стаж працівниці за останні 12 місяців перед початком декрету більше 6 місяців. Водночас ч. 2 ст. 19 Закону № 1105 встановлено мінімальну гарантію для розміру допомоги без прив’язки до страхового стажу – розмір допомоги має бути не менше за розмір страхової виплати, обчисленої із мінімальної зарплати, встановленої на час настання страхового випадку. Саме на цю мінімальну гарантію і потрібно орієнтуватися – свого часу такими були рекомендації ФСС у листі від 08.11.2017 № 5.2-28-1155. ПФУ свою думку стосовно цього не висловлював, однак на практиці ці межі продовжують діяти | |

Верхнє обмеження, якщо страховий випадок настав: | у січні 2026 року | 568,13 грн | 5256,24 грн | По-перше, згідно з п. 2 ч. 4 ст. 12 Закону № 1105 та п. 10 Порядку № 1266, якщо страховий стаж працівниці за останні 12 місяців перед початком декрету менше 6 місяців, то допомога по вагітності та пологах розраховується з середньої зарплати, яка не перевищує двократний розмір мінзарплати, встановленої на час настання страхового випадку. В 2026 році мінімальна зарплата становить 8647,00 грн. Тож верхнє обмеження дорівнює 8647,00 грн × 2 : 30,44 = 568,13 грн. По-друге, відповідно до п. 4 Порядку № 1266 середньоденна зарплата не може перевищувати максимальну величину бази нарахування ЄСВ з розрахунку на один календарний день, яка обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30, 44). Якщо декрет розпочинається в січні 2026 року, то останній місяць розрахункового періоду для такого страхового випадку – грудень 2025 року. В цьому місяці максимальна база для нарахування ЄСВ відповідно до ст. 39 Закону про держбюджет-2025 становила 20 мінзарплат. Мінзарплата в грудні 2025 року була 8000,00 грн. Тож верхнє обмеження дорівнює 8000,00 грн × 20 : 30,44 = 5256,24 грн |

у лютому – грудні 2026 року | 5681,34 грн | По-перше, верхнє обмеження для середньоденної зарплати залежить тільки від мінзарплати в 2026 році. Тому цей показник незмінним буде цілий рік (див. пояснення вище). По-друге, орієнтуємося на п. 4 Порядку № 1266 (див. пояснення вище). Якщо декрет розпочинається в періоді з лютого по грудень 2026 року, то останній місяць розрахункового періоду для таких страхових випадків — січень-листопад 2026 року. В цих місяцях максимальна база для нарахування ЄСВ відповідно до ст. 32 Закону про держбюджет-2026 становить 20 мінзарплат. Мінзарплата в 2026 році – 8647,00 грн. Тож верхнє обмеження дорівнює 8647,00 грн × 20 : 30,44 = 5681,34 грн | ||

Розрахунок декретних: покрокова інструкція

Перед тим, як перейти до розрахунку декретних, зауважимо два моменти.

Момент 1. До розрахунку середньоденної зарплати для визначення суми декретних включаються суми зарплати, на яку нарахований ЄСВ. При визначенні таких виплат орієнтуйтеся на:

додаток 1 Податкового розрахунку – в ньому відображаються виплати в межах максимальної бази для нарахування ЄСВ;

п. 2 Інструкції № 5 – до розрахунку включаються виплати, які входять до фонду оплати праці у межах максимальної бази нарахування ЄСВ.

Момент 2. З розрахункового періоду потрібно виключити календарні дні, не відпрацьовані з поважних причин. Такі поважні причини перераховані в п. 3 Порядку № 1266.

На рисунку нижче наведено покрокову інструкцію розрахунку лікарняних.

Рис. Розрахунок декретних: покрокова інструкція

Оподаткування декретних виплат у 2026 році

Із допомоги по вагітності та пологах не утримують податок на доходи фізичних осіб (підстава для неоподаткування – п.п. 165.1.1 ПКУ) та військовий збір (підстава – п.п. 1.7 п. 16-1 підрозд. 10 розд. XX ПКУ).

Разом з тим згідно з абз. 2 п. 1 ч. 1 ст. 7 Закону про ЄСВ допомога у зв’язку з вагітністю та пологами є базою для нарахування ЄСВ. Немає пільгових ставок ЄСВ для декретних, тому потрібно нараховувати ЄСВ в розмірі:

22%, якщо в декрет іде працівниця без інвалідності;

8,41%, якщо в декрет іде працівниця з інвалідністю.

ЄСВ сплачує роботодавець. Замовляти кошти на покриття ЄСВ у ПФУ не потрібно.

Ускладнені пологи: що врахувати в разі видачі ЕЛН на продовження декрету?

По-перше, для оплати ЕЛН на продовження декрету не потрібно рахувати нову середньоденну зарплату — 14 к. дн. оплачуємо за середньоденною зарплатою, розрахованою для первинного ЕЛН.

По-друге, ЕЛН про продовження первинного ЕЛН у зв’язку з вагітністю та пологами з’являється в особистому кабінеті роботодавця на вебпорталі ПФУ після пологів. Нагадаємо, що дата пологів припадає майже на екватор відпустки у зв’язку з вагітністю та пологами. У зв’язку з цим ще задовго до закінчення первинного декретного ми вже знаємо про його продовження. Пояснимо наочно на прикладі.

Приклад. Декрет відповідно до первинного ЕЛН триває з 08.12.2025 по 12.04.2026. Однак 16 лютого 2026 року в особистому кабінеті роботодавця на вебпорталі ПФУ з’явився ЕЛН про продовження такого ЕЛН на 14 к.дн. з 13 по 26 квітня 2026 року.

Відповідно до п. 1 розд. ІІІ Порядку № 1234 ЕЛН з причиною непрацездатності «Вагітність та пологи» вважається виданим через сім днів з дати відкриття листка непрацездатності. Тож, повертаючись до правил, наведених в таблиці 1 вище, відлік 7-денного строку потрібно починати з дати, наступної за днем відкриття ЕЛН.

В нашому випадку ЕЛН на продовження декрету відкрито 13.04.2026, тому 7 к. дн. відлічуємо з 14.04.2026, тобто готовим до сплати він має стати з 21.04.2026. Отже, в місяці появи такого ЕЛН (в нашому випадку в лютому 2026 року) не потрібно розпочинати процедуру оплати ЕЛН – варто дочекатися дати, коли ЕЛН стане готовим до сплати.

Відображення декретних у звітності

В табл. 4 нижче наведемо правила відображення декретних у звітності.

Таблиця 4. Декретні в звітності

Звітність | Як відобразити? |

Звіт з праці форма № 1-ПВ (місячна) | Відповідно до п. 1. розд. ІІ Роз’яснень № 19.1.2-12/24-24 під час обрахунку фонду оплати праці всіх працівників для заповнення рядка 1020 допомога у зв’язку з вагітністю та пологами не враховується. Також працівниці, які знаходяться в декретній відпустці, не враховуються під час заповнення рядків 1040, 1060 та 1070 |

Звіт з праці форма № 1-ПВ (квартальна) | Жінки, які знаходяться в декреті, враховуються у рядку 3090. Допомога у зв’язку з вагітністю та пологами не враховується під час заповнення рядків розділу ІІІ |

Додаток 1 Податкового розрахунку | Допомогу у зв’язку з вагітністю та пологами відображають у додатку 1 за той місяць, в якому вона була нарахована, з розподілом за місяцями, на дні яких припадає декрет і за які нараховано допомогу. Тобто в додатку 1 на працівницю заповнюється стільки рядків, на скільки місяців припадає декрет:

Пам’ятайте: якщо сума декретних за повні майбутні місяці менша за мінзарплату, то потрібно визначати додаткову базу для нарахування ЄСВ. Робити донарахування потрібно щомісяця, а не наперед |

Додаток 5 Податкового розрахунку | В місяці початку декрету в графі 10 зазначається дата початку відпустки у зв’язку з вагітністю та пологами відповідно до листка непрацездатності. Дату закінчення відпустки наперед не потрібно зазначати. В місяці завершення вказується дата закінчення відпустки у зв’язку з вагітністю та пологами відповідно до листка непрацездатності. Дату початку відпустки повторно зазначати не потрібно. Графи 13-15 не заповнюються. В графі 16 і в місяці початку декрету, і в місяці закінчення декрету потрібно вказати номер листка непрацездатності. Якщо декрет продовжено на 14 к. дн., то у графі 17 вказуються реквізити листка непрацездатності про продовження відпустки у зв’язку з вагітністю та пологами |

Додаток 4ДФ Податкового розрахунку | Загальна сума допомоги у зв’язку з вагітністю та пологами відображається в місяці її нарахування з ознакою доходу «128». Розбивати по місяцям, на які припадає декрет, не потрібно |

Декретні сумісниці: чи є особливості?

Відповідно до п. 30 Порядку № 1266 розраховувати декретні потрібно за кожним місцем роботи окремо: за основним та сумісництвом. Також за сумісництвом працівниця повинна надати довідку про середню зарплату з основного місця або з усіх інших місць роботи (додаток до Порядку № 1266).

Справа в тому, що згідно з абз. 3 п. 30 Порядку № 1266 загальна сума зарплати, що бере участь у розрахунку лікарняних, у кожному з місяців розрахункового періоду за основним місцем роботи й за сумісництвом (за всіма місцями роботи за сумісництвом) не повинна перевищувати максимальної бази нарахування ЄСВ.

Нагадаємо: відповідно до ст. 32 Закону про держбюджет-2026 максимальна база для нарахування ЄСВ з 01.01.2026 становить 20 мінзарплат – 172940,00 грн. Тобто ми повинні порівняти загальний місячний дохід за всіма посадами працівниці із 172940,00 грн. Якщо дохід:

менше 20 мінзарплат, то розрахунок декретних здійснюємо із фактичної зарплати;

більше 20 мінзарплат, то розрахунок декретних за сумісництвом здійснюємо з різниці між 172940,00 грн та зарплатою за основним місцем роботи.

Що стосується обмежень, передбачених ч. 2 ст. 19 Закону № 1105 (див. таблицю 3 вище), то:

верхнього обмеження дотримуватися потрібно;

нижнього обмеження дотримуватися не потрібно (див. роз’яснення ПФУ у листі від 18.11.2025 № 2800-030401-8/78699). Тобто, навіть, якщо середньоденна зарплата буде меншою, ніж нижнє обмеження (див. таблицю 3 вище), то декретні розраховуємо виходячи з середньоденної зарплати.

Висновок

В розрахунку декретних немає змін в 2026 році, але змінилися максимальні та мінімальні обмеження для середнього заробітку, які залежать від страхового стажу працівниці за останні 12 місяців перед настанням декрету.

В загальному випадку розрахунковий період під час розрахунку середнього заробітку для оплати декретних – 12 календарних місяців перебування у трудових відносинах (з першого до першого числа), що передують місяцю, в якому відкрито листок непрацездатності. Якщо працівниця перед декретом працює менше року, але декілька повних місяців, середній заробіток розраховується виходячи із заробітку за фактично відпрацьовані календарні місяці (з першого до першого числа). Якщо відпрацьовано декілька днів перед декретом, то розрахунковий період – фактично відпрацьований час (календарні дні) перед настанням декрету. Якщо жодного дня перед декретом не відпрацьовано (або в розрахунковому періоді з поважних причин, перерахованих в п. 3 Порядку № 1266 взагалі немає заробітку), то середньоденна заробітна плата (дохід, грошове забезпечення) за один календарний день визначається шляхом ділення тарифної ставки (посадового окладу), мінімальної заробітної плати або їх частини (у разі, коли особа працює у режимі неповного робочого дня чи тижня) на середньомісячну кількість календарних днів (30, 44).

Статті на цю тему

Переглянути всі

Мінімальна заробітна плата-2026: розмір, вплив на податки

05.01.2026

10

Порядок обчислення середньої заробітної плати змінено

13.10.2023

1

Роз’їзний характер роботи чи відрядження: знаходимо відмінності

12.09.2023

1

Повернення помилково та/або надміру сплачених податків

08.08.2023

1

Оформлення та оплата електронних лікарняних

11.11.2021

1