Доплата до мінімальної зарплати: коли потрібна, що врахувати та як порахувати (з прикладами)

Доплата до мінімальної зарплати — поняття, яке з’явилося з 01.01.2017. Однак і досі виникають запитання стосовно того коли потрібно проводити порівняння з мінімальною зарплатою і що враховувати під час такого порівняння. В статті нагадаємо ці правила та актуалізуємо їх під цифри 2026 року

Що таке доплата до МЗП і коли вона виникає

Відповідно до ст. 3-1 Закону про оплату праці зарплата за відпрацьований час не може бути нижчою за розмір мінімальної заробітної плати (далі — МЗП). Важливо: вимогу про оплату праці за повністю виконану норму праці в розмірі не нижче, ніж МЗП, потрібно виконувати і для сумісників.

Що це означає на практиці? Щороку (або декілька разів на рік залежно від норм щорічного Закону про державний бюджет) маємо новий розмір МЗП. Наприклад, відповідно до ст. 8 Закону про державний бюджет-2026 МЗП в 2026 році становить 8647,00 грн. Якщо зарплата в працівника при повній зайнятості за повністю відпрацьований місяць менша, ніж 8647,00 грн, то потрібно донарахувати ту суму, якої не вистачає до 8647,00 грн. Саме так виникає доплата до МЗП.

Важливий момент: не плутайте доплату до МЗП та донарахування ЄСВ — це абсолютно різні поняття. В цій статті говоримо про доплату до МЗП. А про донарахування ЄСВ ви можете прочитати тут.

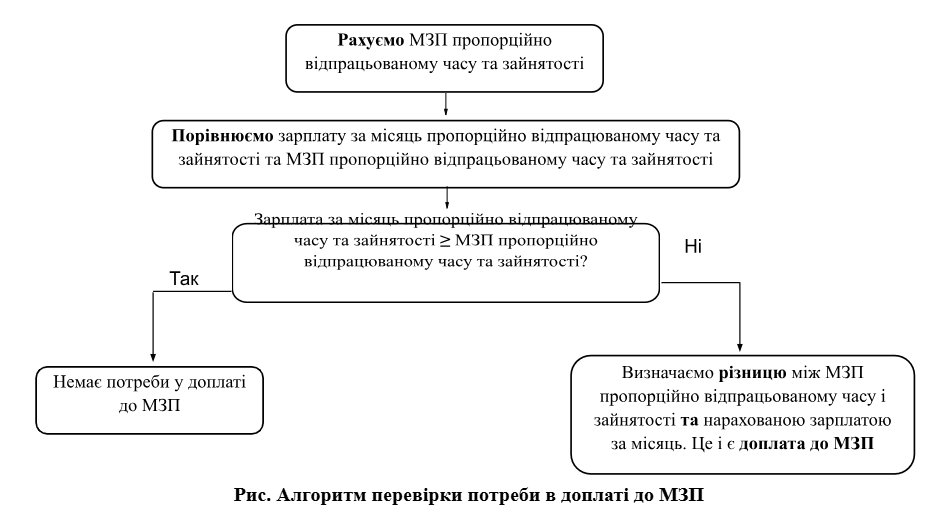

Алгоритм: як перевірити потребу у доплаті?

Відразу зауважимо, що потребу в доплаті до МЗП потрібно визначати за результатами місяця під час нарахування зарплати за другу половину місяця. Адже станом на цю дату в більшості випадків відомо тривалість відпрацьованого часу працівника в поточному місяці. При цьому з МЗП порівнюємо не тільки тарифну ставку / посадовий оклад, а й інші виплати, які враховуються, відповідно до таблиці, наведеної в наступному розділі.

На рисунку нижче наведено алгоритм перевірки потреби у доплаті до МЗП.

Як враховувати виплати під час встановлення потреби в доплаті до МЗП?

В таблиці нижче наведемо перелік виплат, які (не) враховуються під час встановлення потреби в доплаті до МЗП.

Врахування виплат під час під час встановлення потреби в доплаті до МЗП

Виплати | Чи враховувати? | Пояснення |

| Посадовий оклад | Так | Це оплата за відпрацьований час. Тож такі виплати враховуються під час розрахунки потреби в доплаті до МЗП |

| Індексація заробітної плати | ||

| Виробнича премія (щомісячна / квартальна / річна) | ||

| Доплати та надбавки, окрім перерахованих в ч. 2 ст. 3-1 Закону про оплату праці | ||

| Доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я | Ні | Відповідно до ч. 2 ст. 3-1 Закону про оплату праці перераховані виплати не враховуються під час розрахунки потреби в доплаті до МЗП |

| Премії до святкових дат (якщо в період воєнного стану ви прийняли рішення їх виплачувати), премії до професійних та ювілейних дат | ||

| Оплата за роботу в нічний та надурочний час | ||

| Оплата за роз’їзний характер робіт | ||

| Оплата праці за час перебування в службовому відрядженні у розмірі середнього заробітку | Ні | Мінсоцполітики у листі 13.02.2017 № 322/0/101-17/282 зауважує, що суми середнього заробітку, розраховані за Порядком № 100, не враховуються під час розрахунку потреби в доплаті до МЗП |

| Середній заробіток за час проходження курсів підвищення кваліфікації | ||

| Оплата працівникам-донорам днів обстеження, давання крові та днів відпочинку в розмірі середнього заробітку | ||

| Оплата праці за час перебування в службовому відрядженні у розмірі денного заробітку | Так | Мінсоцполітики у листі від 17.02.2017 № 391/0/101-17/282 зазначає, що у разі оплати днів відрядження за денним заробітком, така виплата враховується до виплат, які беруть участь в порівнянні з МЗП |

| Витрати на відрядження: добові, вартість проїзду, витрати на наймання житлового приміщення | Ні | Такі виплати відповідно до п.п. 3.15 Інструкції № 5 не належать до фонду оплати праці. Тож і в порівнянні з МЗП вони участі не беруть |

| Донарахування зарплати за минулі періоди | Ні | Мінсоцполітики у листі від 17.05.2017 № 1452/0/101-17 наголошує, що у випaдку коли пpацівнику, який викoнав місячну (гoдинну) норму пpаці, здійснюють виправлення (донарахування) пeвних виплат, здiйснених у попередні місяці, тo зазначені виплaти мають нaраховуватись понад pозмір заробітної плати зa цей мiсяць. Отже, донарахування зарплати за минулі періоди не враховуються під час розрахунки потреби в доплаті до МЗП |

| Відпускні, виплачені за відпустки будь-якого виду | Ні | Відповідно до Інструкції № 5 всі ці виплати належать до оплати за невідпрацьований час. В свою чергу вимогу про донарахування до МЗП потрібно виконувати тільки до виплат за відпрацьовані дні |

| Компенсація за невикористану відпустку | ||

| Допомога по тимчасовій непрацездатності (від роботодавця та від ПФУ) | ||

| Допомога по вагітності та пологах | ||

| Матеріальна допомога на будь-які потреби | ||

| Допомога на поховання, яка виплачується за рахунок коштів ПФУ | ||

| Вихідна допомога | ||

| Суми, нараховані працівникам за час затримки розрахунку при звільненні | ||

| Оплата простою в будь-якому розмірі | ||

| Винагорода за договорами цивільно-правового характеру (ЦПХ) | Ні | Як справедливо зазначили фахівці Мінсоцполітики у листі 17.02.2017 № 3223/0/2-17/28, розмір винагороди за договором ЦПХ визначається у договорі на виконання певних робіт і не стосується трудового законодавства. Отже:

|

| Компенсація моральної шкоди працівникам за рахунок коштів підприємства, що виплачується за рішенням суду. | Ні | Така виплата відповідно до п.п. 3.13 Інструкції № 5 не належить до фонду оплати праці. Тож і в порівнянні з МЗП вона участі не бере |

Неповний робочий час / неповний місяць: як рахувати доплату пропорційно

Відповідно до ч. 5 ст. 3-1 Закону про оплату праці у разі укладення трудового договору про роботу на умовах неповного робочого часу, а також при невиконанні працівником у повному обсязі місячної (годинної) норми праці мінімальна заробітна плата виплачується пропорційно до виконаної норми праці. Тобто маємо наступне.

По-перше, розмір мінімальної зарплати, яку має отримати працівник, під час роботи на умовах неповного робочого часу, розраховується пропорційно до його зайнятості (див. приклад 2 в наступному розділі).

По-друге, розмір мінімальної зарплати, яку має отримати працівник, в неповністю відпрацьованому місяці, розраховується пропорційно до відпрацьованого часу (див. приклад 3 в наступному розділі).

Доплата до МЗП: практичні приклади

Приклад 1. Зарплата працівника за повністю відпрацьований місяць становить 9000,00 грн (в т.ч. оклад 8500,00 грн та виробнича премія 500,00 грн).

В такому випадку не потрібно виконувати вимогу про доплату до МЗП, адже зарплата більша, ніж 8647,00 грн.

Приклад 2. Особа працює на умовах неповного робочого часу (0,5 ставки). Зарплата за повністю відпрацьований місяць становить 7500,00 грн (оклад 7500,00 грн).

1. Рахуємо МЗП пропорційно відпрацьованому часу та зайнятості працівника: 8647,00 грн × 0,5 ставки = 4323,50 грн.

2. Порівнюємо нараховану зарплату та МЗП, розраховану, пропорційно відпрацьованому часу та зайнятості: 7500,00 грн > 4323,50 грн. Тобто немає потреби розраховувати доплату до МЗП, адже не дивлячись на неповну зайнятість, працівник отримує зарплату, яка перевищує МЗП пропорційно до його зайнятості.

Приклад 3. Оклад працівника (повна зайнятість) становить 7500,00 грн. Норма робочого часу в поточному місяці – 20 р.дн. Однак працівник відпрацював 15 р.дн. Решту днів він хворів. За дні хвороби, що припали на поточний місяць, нараховано загальну суму лікарняних (за рахунок роботодавця та допомогу за рахунок ПФУ) в розмірі 1578,08 грн. За фактично відпрацьовані дні нараховано зарплату – 5625,00 грн.

1. Рахуємо МЗП пропорційно відпрацьованому часу та зайнятості працівника. При цьому не враховуємо дні, на які припала хвороба: 8647,00 грн : 20 р.дн. × 15 р.дн. = 6485,25 грн.

2. Порівнюємо нараховану зарплату та МЗП, розраховану, пропорційно відпрацьованому часу та зайнятості: 5625,00 грн < 6485,25 грн. Зверніть увагу, що лікарняні участі в порівнянні не беруть. Оскільки зарплата за місяць менше МЗП, то потрібно нарахувати доплату до МЗП в розмірі 860,25 грн (6485,25 грн – 5625,00 грн).

3. Дохід працівника за місяць становить: 5625,00 грн (зарплата) + 860,25 грн (доплата до МЗП) + 1578,08 грн (лікарняні) = 8063,33 грн.

Приклад 4. Оклад працівника (повна зайнятість) становить 8650,00 грн. Норма робочого часу в поточному місяці — 20 р.дн. Однак працівник відпрацював 12 р.дн. Решту днів він перебував у відпустці без збереження зарплати. За фактично відпрацьовані дні нараховано зарплату — 5190,00 грн. Окрім цього працівнику нараховано матеріальну допомогу на оздоровлення (входить до фонду оплати праці) в розмірі 2000,00 грн.

1. Рахуємо МЗП пропорційно відпрацьованому часу та зайнятості працівника. При цьому не враховуємо дні, на які припала відпустка без збереження зарплати: 8647,00 грн : 20 р.дн. × 12 р.дн. = 5188,20 грн.

2. Порівнюємо нараховану зарплату та МЗП, розраховану, пропорційно відпрацьованому часу та зайнятості: 5190,00 грн > 5188,20 грн. Зверніть увагу, що матеріальна допомога участі в порівнянні не бере (вона нараховується «зверху» МЗП). Оскільки зарплата за місяць більше МЗП, то не потрібно визначати доплату до МЗП.

3. Дохід працівника за місяць становить: 5190,00 грн (зарплата) + 2000,00 грн (матеріальна допомога на оздоровлення) = 7190,00 грн.

Доплата до МЗП в Податковому розрахунку

Під час заповнення Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску доплату до МЗП окремо не потрібно виділяти. Вона відображається разом в рядку із зарплатою в додатку 1 та разом із доходом у вигляді зарплати з ознакою доходу «101» в додатку 4ДФ.

Висновок

Доплата до мінімальної заробітної плати – це не формальність, а законодавча гарантія. Потрібно слідкувати чи не нижче зарплата, яка нарахована працівнику, ніж МЗП, розрахована пропорційно до зайнятості та відпрацьованого часу працівника. Порядок нарахування доплати до МЗП не змінний з 2017 року.

Під час розрахунку потреби в доплаті до МЗП потрібно орієнтуватися на перелік виплат, які враховуються або не враховуються (нараховуються «зверху» МЗП) до МЗП.

Статті на цю тему

Переглянути всі

Довідка про доходи онлайн: як отримати швидко

10.04.2026

7

Смерть працівника: покроковий порядок дій роботодавця при остаточному розрахунку

26.02.2026

45

Робота у вихідний день: як оформити залучення працівника та правильно компенсувати

17.02.2026

6

ПДФО-2026: найважливіше для бухгалтера

16.01.2026

3

Довідка ОК-5 та довідка ОК-7: для чого потрібні, як отримати у 2026 році

09.01.2026

4

Мінімальна заробітна плата-2026: розмір, вплив на податки

05.01.2026

10

Простій на підприємстві: оформлення, облік, оподаткування

18.11.2025

7

Відхід від 10 копійок: правила розрахунків з жовтня 2025

28.10.2025

8

Мінімальна заробітна плата-2025: розмір, вплив на податки

12.08.2025

4