03.01.2025

Облік витратНадходження запасівСобівартість, документи по виробництвуЗагальновиробничі витрати2

Транспортно-заготівельні витрати

Роботи, пов’язані з транспортуванням запасів, включаються до ТЗВ за виробничою собівартістю послуг допоміжних (підсобних) виробництв (господарств) підприємства з перевезення таких запасів

Відповідно до п. 9 НП(С)БО 9 «Витрати» транспортно-заготівельні витрати (далі – ТЗВ) характеризують як:

затрати на заготівлю запасів;

оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання;

витрати зі страхування ризиків транспортування запасів.

Також у листі Мінфіну від 27.02.2003 р. № 053-2920 зазначено, що до ТЗВ відносять «витрати (будь-які) підприємства, пов’язані з транспортуванням запасів від постачальників (станцій, причалів) до місця їх використання».

Крім того, є своя певна галузева специфіка визнання ТЗВ.

Наприклад, у листі Мінфіну від 14.03.2005 р. № 31-04200-30-10/3778 сказано, що роботи, пов’язані з транспортуванням запасів, включаються до ТЗВ за виробничою собівартістю послуг допоміжних (підсобних) виробництв (господарств) підприємства з перевезення таких запасів.

Виробництво продукції (робіт, послуг): склад ТЗВ

Зокрема, склад транспортно-заготівельних витрат у виробництві зазначений у Методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості, затверджених наказом Мінпромполітики від 09.07.2027 № 373. Мовиться про:

витрати на утримання спеціальних приймальних пунктів, заготівельних контор і складів, створених у місцях заготівель;

транспортні витрати з усіма додатковими зборами, якщо ціну на запаси установлено з оплатою поставки франко-вагон станції відправлення;

витрати на протипожежну та сторожову охорону при транспортуванні запасів;

витрати зі страхування ризиків транспортування запасів;

витрати на оплату тарифів за вантажно-розвантажувальні роботи з доставки запасів на склади підприємства (крім оплати постійних складських робітників, які відносяться на утримання заводських складів і включаються до адміністративних витрат);

витрати на відрядження, пов’язані з безпосередньою заготівлею запасів та доставкою їх на склади підприємства з місць заготівель (на відрядження водіїв та вантажників даного підприємства з доставки вантажів від постачальників).

Придбання запасів: облік ТЗВ

Щодо ТЗВ при обліку запасів зверніть увагу на п. 1.4 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну України від 10.01.2007 р. № 2 (далі – Методрекомендації № 2). Тут зазначено, що з метою організації бухгалтерського обліку запасів підприємство розпорядчим документом, затвердженим (схваленим) власником (уповноваженим органом), визначає порядок обліку (ідентифіковано чи загалом) ТЗВ, застосування окремого субрахунку обліку ТЗВ.

Для різних груп запасів (сировина, товари) доцільно передбачити різні правила обліку ТЗВ.

До первісної вартості конкретних найменувань, груп, видів запасів при їх оприбуткуванні ТЗВ доцільно включати у разі, якщо можна достовірно визначити суми таких витрат, які безпосередньо відносяться до придбаних запасів. Суму ТЗВ розподіляють між найменуваннями, групами, видами пропорційно їх вартості, вазі або кількості чи іншій базу розподілу. На практиці ТЗВ найчастіше розподіляють пропорційно вартості отриманих запасів, а не їх кількості.

Якщо ТЗВ пов’язані із доставкою кількох найменувань, груп, видів запасів, то їх сума може узагальнюватися за окремими групами запасів на окремому субрахунку (наприклад, 200 «Транспортно-заготівельні витрати на запаси») або на окремому додатковому субрахунку (наприклад, 2011 «Транспортно-заготівельні витрати на сировину та матеріали») (п. 5.5 Методрекомендацій № 2).

Не визнають ТЗВ:

витрати, на перевезення товарів, запасів до покупця, адже це витрати на збут (п. 19 НП(С)БО 16 «Витрати»). Нагадаємо, що до витрат на збут відносять, зокрема, витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’ְязані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

витрати на перевезення готової продукції (товарів) між вашими складами, філіями, представництвами;

витрати на зберігання товарів (готової продукції) на складах, адже це витрати на збут (п. 19 НП(С)БО 16);

витрати у виробництві на внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади, адже це загальновиробничі витрати (пп. 15.9 НП(С)БО 16);

витрати на утримання відділів постачання чи інших відділів підприємства, які займаються забезпеченням запасами, адже це загальногосподарські (адміністративні) витрати (п. 18 НП(С)БО 16);

витрати на амортизацію, оренду приміщень для відділів постачання, комунальні послуги, зарплату працівників відділу постачання тощо, хоч і пов’язані з заготівлею (придбанням товарів);

витрати на відрядження пов’язані з укладення (оформлення) договорів постачання, з погодженням технічних умов, адже це адміністративні витрати (п. 18 НП(С)БО 16, п. 20 Методрекомендацій № 373);

втрати товарів у дорозі;

витрати на повернення раніше придбаних запасів, адже це загальногосподарські (адміністративні) витрати.

Перевезення власних запасів

Підприємство – покупець може доставляти придбані запаси власним транспортом. У цьому випадку воно несе, зокрема, витрати на:

оплату пального на автотранспорт;

амортизацію, технічне обслуговування автотранспорту;

зарплату водіїв, експедиторів, менеджерів по заготівлям;

ЄСВ на таку зарплату тощо.

Зазначені витрати також відносяться до ТЗВ, що підтвердив Мінфін у листі від 14.03.2005 р. № 31-04200-30-10/3778, а також у Методрекомендаціях № 373.

Розподіл ТЗВ

Сума ТЗВ, що узагальнюється на окремому субрахунку обліку запасів, щомісячно розподіляють між сумою залишку запасів станом на кінець звітного місяця і сумою запасів, що вибули (використані у виробництві, реалізовані, безоплатно передані тощо) у звітному місяці (п. 5.4 Методрекомендацій № 2). Сума ТЗВ, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка ТЗВ і вартості запасів, що вибули.

Залишок ТЗВ, облік яких ведеться на окремих субрахунках, включається до відповідної статті запасів балансу підприємства.

Приклади розподілу ТЗВ наведені в додатку до НП(С)БО 9.

Розподілену частку ТЗВ, яка відноситься до вартості запасів, що вибули, відображають на тих рахунках бухгалтерського обліку, у кореспонденції з якими відображено вибуття відповідних запасів.

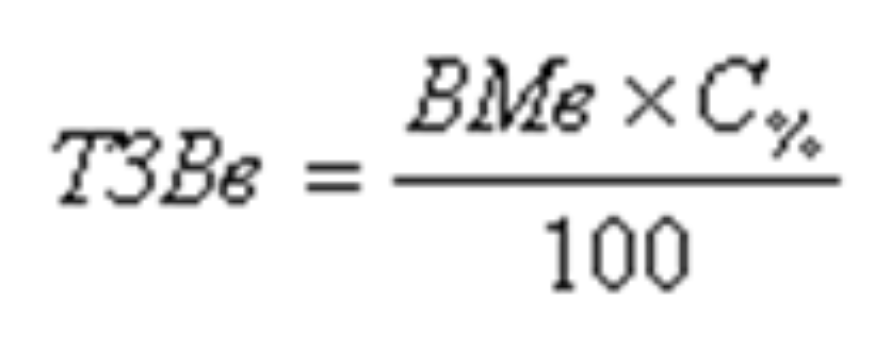

Середній відсоток ТЗВ

Сума ТЗВ, що відноситься до запасів (ТМЦ), як відпущені на виробничі чи інші потреби, визначається як добуток середнього відсотка ТЗВ і вартості використаних ТМЦ

де

ТЗВв – ТЗВ, що відносяться на собівартість використаних матеріалів у поточному місяці грн;

ВМв – вартість використаних матеріалів у поточному місяці, грн;

С% – середній відсоток ТЗВ, %.

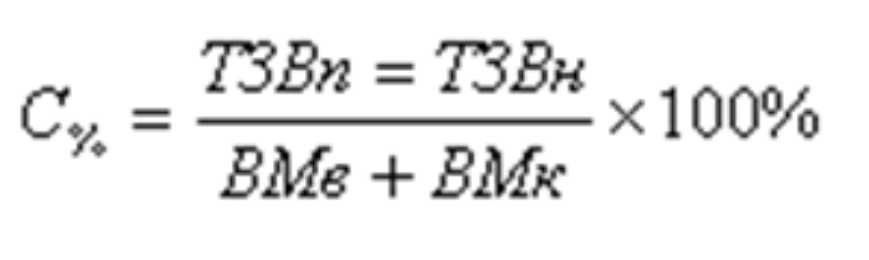

Середній відсоток ТЗВ визначається діленням суми залишків ТЗВ на початок звітного місяця і ТЗВ за звітний місяць на суму залишку матеріальних цінностей на початок місяця і матеріальних цінностей, що надійшли за звітний місяць:

де

ТЗВп – залишок ТЗВ на початок місяця, грн;

ТЗВн – ТЗВ, що надійшли у поточному місяці, грн;

ВМк – залишок матеріалів на кінець місяця, грн.

Статті на цю тему

Переглянути всі

Подарункові сертифікати: бухгалтерський облік у продавця

02.06.2026

3

Надання послуг: які особливості собівартості слід враховувати

26.05.2026

11

ПДВ для ФОП: коли вигідно, коли ні

27.04.2026

5

Списання безнадійної дебіторської заборгованості

02.02.2026

3

Транспортні засоби на підприємстві

01.02.2026

1

Товари в дорозі: облік, документування

21.11.2025

1

Простій на підприємстві: оформлення, облік, оподаткування

18.11.2025

2

Обіг векселів: придбання вексельних бланків

14.11.2025

5

Облік-2025: відповіді на актуальні запитання

02.09.2025

2

Переробка давальницької сировини: облік, оподаткування

26.08.2025

11